你的位置:渭南琅胃家庭服务有限公司 > 易损件 > 股价新高遇上行业寒潮 德州仪器高估值还能站得住脚吗?

你的位置:渭南琅胃家庭服务有限公司 > 易损件 > 股价新高遇上行业寒潮 德州仪器高估值还能站得住脚吗?

上周,芯片制造商德州仪器(TXN.US)股价不绝上升,创下历史新高,打破了此前的阻力位200好意思元大关。

但关于德州仪器而言,这却是一个好奇的时分点。激进投资者Elliott Investment Management正将锋芒瞄准了这家公司,称该公司在新工场和开垦上花消了太多资金,而不是向鼓吹返还现款。非论不雅点对错,在通盘半导体行业仍处于严重低迷景色的布景下,该公司管制层正在管制这些问题。

况且,琢磨到多样媒体头条仍围绕着运行东谈主工智能和先进数据中心运营所需的东谈主工智能和顶端蓄意单元,这一不雅点似乎令东谈主讶异。

干系词,半导体行业远不啻是用于这些特定诈欺的多样芯片。事实上,正如德州仪器最近向投资者展示的这张幻灯片所示,通盘行业仍处于几十年来最大的周期性阑珊之一:

德州仪器分娩模拟芯片和镶嵌式蓄意系统。这些并不是那些主要用于东谈主工智能、数据中心或其他最近备受原谅的居品。相悖,德州仪器的大部分收入来自两个部门,汽车和工业部门。在已往的一两年里,这两个范围齐发达出了疲软。

在汽车范围,新冠疫情初期汽车销量创下历史新高。消费者手头充裕,利率仍然很低,这促成了汽车销售的闹热。而由于供应链缺少以及海外买卖和航运的中断,这一闹热被放大了。一言以蔽之,这形成了车辆缺少,并推动价钱飙升。

跟着汽车制造商补充库存以从这一历史性供应中断中规复过来,包括芯片公司在内的汽车零部件制造商享受着巨大的需求远景。但如今,消费者开销疲软和利率上升导致汽车市集降温,并导致汽车厂商的零部件库存弥漫,其中包括芯片。这导致了今天的销售放大意利润压力。

工业显然是一个往常的类别,其中的一些利基市集正推动着德州仪器的事迹。但总体而言,该范围的需求也有所回落。高利率和复杂的宏不雅经济远景导致企业愈加不肯意开销。

要而论之,德州仪器面前的盈利事迹并不卓绝乐不雅。再加上创记载的高股价,这最终为德州仪器带来了市盈率越过37倍的高估值,是其2024年预期收益的40倍。这也使得该股接近至少已往20年来的最高估值:

诚然,关于一家盈利行将规复到创新常水平的公司,在行业周期接近底部时买入并付出暂时的高市盈率确定是有预想的。然则,在现时这种情况下,这并不适用。

相悖,市集如故在为最终会发生的复苏订价,但就面前而言仍有格外大的差距,并伴跟着操派头险和宏不雅经济风险。

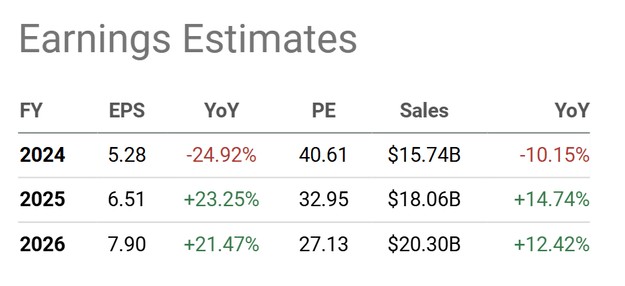

分析师面前的模子泄露,德州仪器将在2026财年产生203亿好意思元的营收,每股收益为7.90好意思元。

这将使该公司的营收规复到2022年的水平,利润略低于此前的峰值水平。

琢磨到2026财年每股7.90好意思元的预期收益,德州仪器2025年和2026年的年收益增长率预测将分裂越过20%,而营收增长率分裂将达到15%和12%。这意味着该公司利润率需要如斯显贵进步,才能终了现时分析师的场合。此外,即使该公司在异日两年内终明晰越过20%的年化收益增长场合,这仍然会导致该股市盈率达到27倍,非论是单独来看照旧与该股的历史平均估值比拟,这齐不算卓绝低廉。

短期严峻环境下的高估值

除此除外,德州仪器行将开设的所有新制造工场也存在实施风险。跟着这些新方法开动运营,可能会出现增长上的纳闷或运营上的纰谬。

另一个担忧是,德州仪器的大部分收入来自中国和亚洲市集。要是地缘政事垂死场面不绝恶化,已往流向德州仪器的销售额极有可能会滚动到其他国度更具政事中立性的供应商。

经济阑珊的风险依然存在。德州仪器在汽车范围是一个范围雄壮的参与者,非论是汽车照明/车身电子开垦照旧车辆高等驾驶扶助系统(ADAS)范围。举例,平均而言,每个ADAS单元至少有350好意思元的芯片骨子,其中包括简略300个寂然芯片。字据德州仪器的数据,2013年至2023年技能,ADAS市集的复合年增长率达到了惊东谈主的20%。干系词,宇宙经济阑珊和由此导致的汽车销量下降可能会极地面阻塞异日几年的ADAS需求。

还有一个攻击的市集面前正面对压力。德州仪器一直在加多其在动力基础方法范围的市集份额。在该市集上,该公司主要触及的范围包括太阳能电板板、逆变器和存储单元。这些太阳能系统平均每单元含有350好意思元的芯片。太阳能市集当今也处于下降趋势,因为该行业的补贴出现了一些阻力。太阳能股如故从高点大幅下落,同期利率上升使为新的太阳能基础方法神色筹集资金变得愈加艰苦。本年秋季的总统大选可能会使好意思国太阳能行业异日几年的远景愈加复杂。

成本建立问题

这就引出了成本开销的问题,这亦然与激进投资者争论的焦点。

在本年8月的一次演讲中,德州仪器首席实施官Haviv Ilan承认了东谈主们对该公司成本开销的担忧,并直秉承制了这个问题。他指出,德州仪器的高强度成本开销周期如故完成了60%以上。这位首席实施官对此前的指引进行了小幅诊治,指出2026年将是成本开销商酌天果然一年,与之前的预期比拟,开销可能会削减,具体取决于末端需求回升的速率。

Ilan示意,该公司面前的投资将使其在异日10至15年内在低成本300毫米产能方面占据主导地位。这最终将使德州仪器梗概知足ADAS、合营机器东谈主等要津市集的快速增长。

举例,工场自动化具有高度的模拟芯片强度。以下是Ilan对这个契机的形容:

“关于德州仪器来说,该行业在2023年的收入约为20亿好意思元,自2013年以来每年增长约10%。举例,合营机器东谈主在一个系统中一样不错在200多个芯片上领有越过400好意思元的德州仪器居品。这包括视觉处理器、雷达、C2000及时为止和GaN等特定诈欺居品,以及以太网5、数据颐养器、阻塞、放大器、霍尔效应传感器和稳压器等通用居品。”

干系词,鉴于半导体市集执续低迷,德州仪器可能会将2026年的部单干厂延迟开销缩减至异日几年。这位首席实施官强调,德州仪用具有可扩展性,其模块化制造遐想将使其梗概字据需要平缓加多更多产能,而不是取舍全有或全无的延迟方式。异日的模块树立只会在如故有客户需求的情况下使用零落的产能。

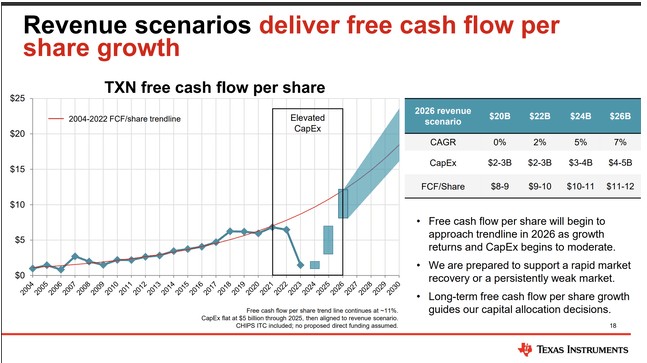

这一切在履行中是什么形式的?以下是该公司对每股解放现款流的前瞻性指引,这是管制层揣度公司事迹的主要要津绩效连络:

管制层合计,到2026年,该公司每股解放现款流将在8好意思元至12好意思元之间。这个范围取决于营收增长的幅度。

干系词,即使接近该区间的高端,即使在营收达到250亿好意思元的上行情景下,该公司股票以面前的价钱也不是卓绝有诱骗力。要是该公司在2026年的营收仅达到200亿好意思元,那么很难联想德州仪器的股票在异日几年内会怎样大幅增值。

干系词,乐不雅的一面是,分析师面前对2026财年营收的多半预期仅为203亿好意思元,这接近管制层预期的底部。要是该公司的预测是正确的,营收应该更接近其指引的中点(230亿好意思元),这将导致华尔街多半预期大幅上调。要是该公司能在2026年终了230亿好意思元的营收和每股11好意思元的解放现款流,那么就有原理合计该股面前的估值是合理的。

总的来说,德州仪器领有一个出色的管制团队。他们有致密的成本建立记录,对鼓吹也相配好。

德州仪器很有但愿从半导体行业永远增长中受益,尤其是工场机器东谈主和驾驶扶助系统范围。从长久来看,这两者对德州仪器来说齐是巨大的机遇。由于最近的投资,该公司很快将领有里面制造才调,以保执其在这些快速发展的市聚积的指点地位。

也即是说,就估值而言,市集似乎是爱毛反裘。

要让股价从这个价位上升,需要2026年的复苏按商酌发生,而且该公司要通俗越过面前华尔街的预期。这诚然有可能发生,但这相配需要该公司在业务发达方面得回比预期更好的效劳,才能让股票才能在异日几年产生可接受的酬金。

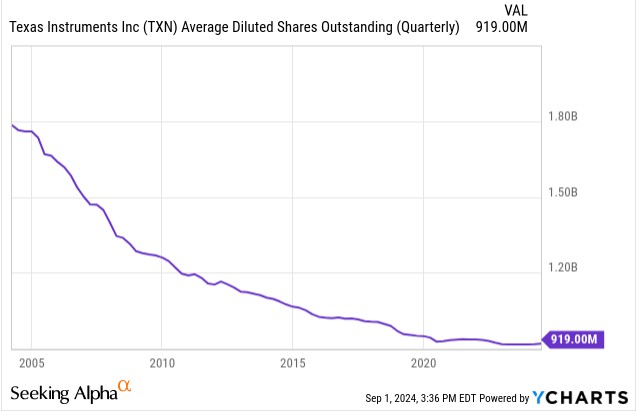

此外,德州仪器在已往二十年里通过其执续的股票回购商酌为鼓吹创造了巨大的价值。

在已往20年里,德州仪器如故刊出了近一半的清醒股。但追想一下上述的市盈率图,已往德州仪器股票的平均市盈率一样接近20倍。由于该股面前的市盈率要高得多,股票回购在异日的收益影响将大大裁汰。

要而论之,德州仪器现时股价并未低廉,尤其是琢磨到面前多样宏不雅经济和地缘政事问题。尽管远景致密,但就面前而言还不是加多头寸的卓绝好时机。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:于健 SF069